一、艾滋病流行病学分析

1. 艾滋病是什么:是由HIV感染引起的免疫系统疾病,具有较强传染性

艾滋病,全称获得性免疫缺陷综合征(AIDS),是由人类免疫缺陷病毒(HIV)感染引起的高病死率恶性传染病。

HIV病毒主要攻击人体免疫系统中最重要的CD4+T淋巴细胞,造成免疫系统损害、相关免疫功能逐步丧失,从而使人体易于感染各种疾病,同时导致恶性肿瘤发生,最终发展成为艾滋病。

艾滋病无法被治愈,当前治疗目标为最大限度和持久地降低病毒载量,获得免疫功能重建和维持免疫功能,提高生活质量,降低HIV相关的发病率和死亡率。

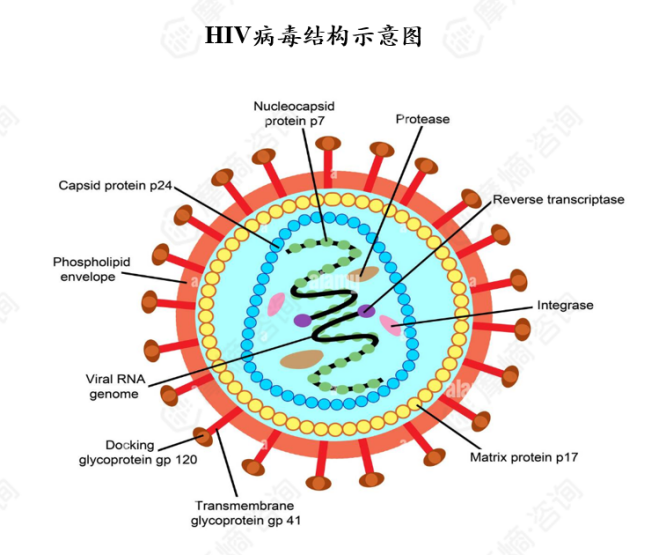

HIV病毒结构:

HIV大致成球状,直径110nm左右,最外层为病毒包膜,紧邻包膜下层为刚性球状基质层

被基质层包裹的是子弹状结构的病毒核心,核心内部是病毒基因组,由两个拷贝的单股正链RNA组成

图片来源:摩熵咨询《抗HIV药物——市场研究专题报告》

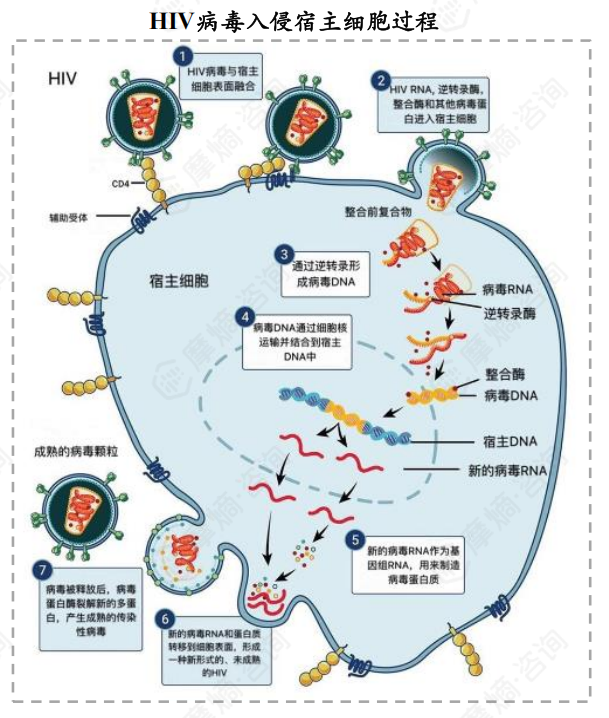

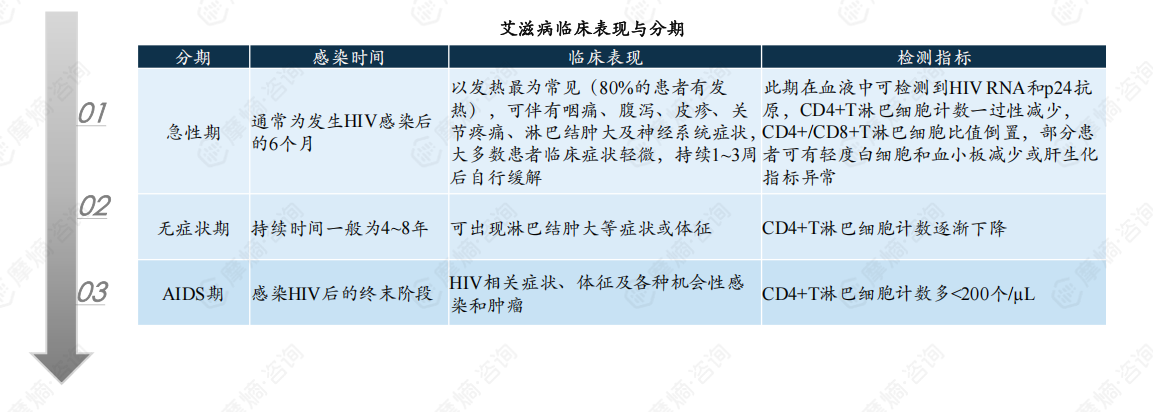

2. HIV感染过程:全过程分为3期,终末阶段伴随多种机会性感染和肿瘤

从初始感染HIV到终末期是一个较为漫长、复杂的过程,在病程的不同阶段,与HIV相关的临床表现也是多种多样的。根据感染后的临床表现,HIV感染的全过程可分3期,即急性期、无症状期和AIDS期。

急性期:通常为发生HIV感染后的6个月。以发热最为常见,可伴有咽痛、腹泻、皮疹、关节疼痛、淋巴结肿大及神经系统症状。持续1~3周后自行缓解。

无症状期:持续时间一般为4~8年,可出现淋巴结肿大等症状或体征,CD4+T淋巴细胞计数逐渐下降。

AIDS期:为HIV感染后的疾病终末阶段,在这一时期,患者往往面临着多种复杂且严峻的健康挑战,其中包括机会性感染频发以及肿瘤发生,这些并发症极大地增加治疗的难度与复杂性。

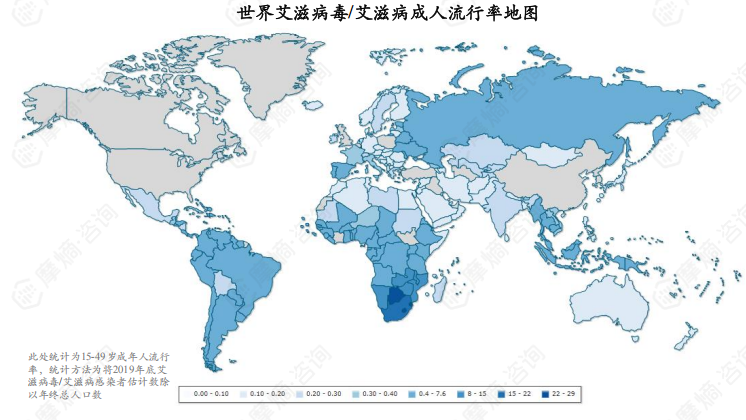

3. 艾滋病流行病学数据:2023年全球艾滋病感染者人数约4000万人,我国云贵川地区为感染高发地区

根据联合国艾滋病规划署发布的数据,截至2023年末,全球范围内HIV病毒携带者及艾滋病患者人数约3990万人,2023年新增感染人数约130万人。从地域分布来看,非洲地区艾滋病感染率形式最严峻。

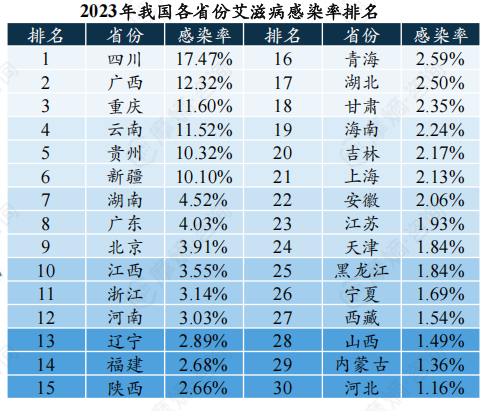

根据中国疾控中心发布的数据,截至2023年底,全国报告存活的艾滋病感染者和艾滋病患者约129万人,2023年新增艾滋病患者约11万人。从各省份感染率来看,云贵川地区为艾滋病感染高发地,四川省感染率最高,约17.47%,山东省感染率最低,约0.96%。

4. 艾滋病传播途径及治疗策略:性传播为主要传播途径,高效抗逆转录病毒治疗为核心治疗策略

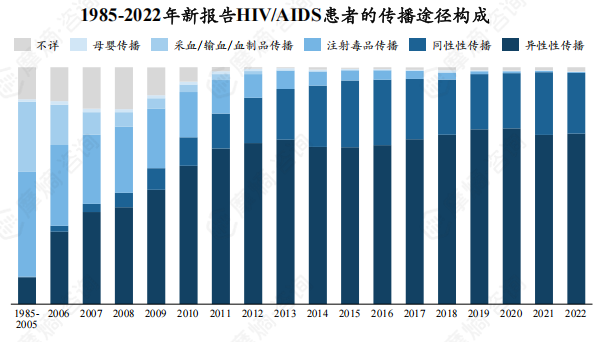

艾滋病传播途径:包括性传播、血液传播、母婴传播、注射毒品传播等。有研究显示,近年来,我国每年报告病例经性传播比例均在 95% 以上,2022年新报告病例中经性传播比例达97.6%,其中异性性传播为72.0%,男性同性性传播为25.6%。

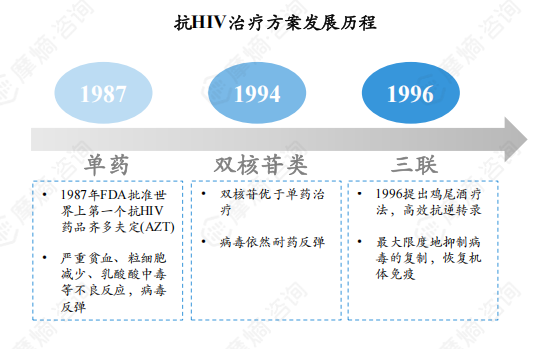

艾滋病治疗方案发展历程:1987年,首个艾滋病治疗药物核苷类反转录酶抑制剂齐多夫定在美国获批上市,开启抗反转录病毒治疗新纪元;1994年,双核苷类药物方案被应用于艾滋病的治疗;1996年,联合抗病毒方案(鸡尾酒疗法)问世,可最大限度抑制病毒复制。

鸡尾酒疗法:临床上大多采用三种或三种以上的药物联合使用,每一种药物具有不同的作用机理或针对HIV病毒复制周期中的不同环节,从而避免单一用药产生的抗药性,即为鸡尾酒疗法,亦被称为“高效抗逆转录病毒治疗”。

二、艾滋病诊疗指南及药物市场竞争格局

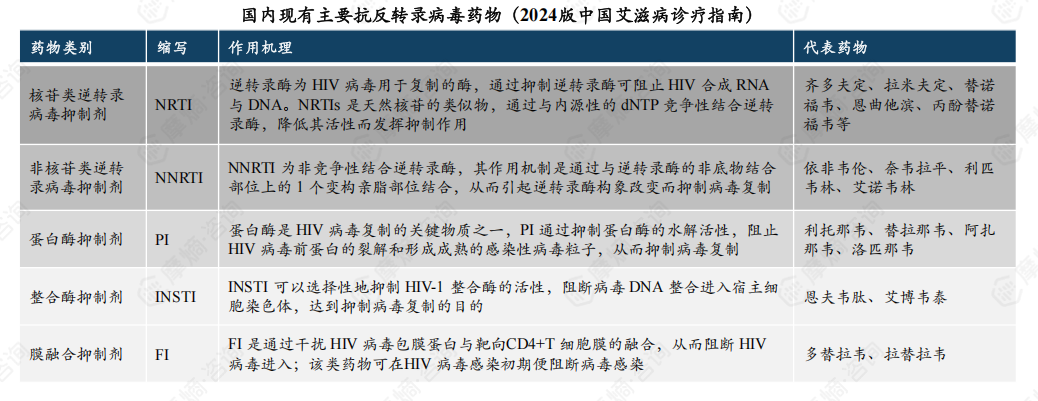

1. 艾滋病诊疗指南:国内抗反转录病毒治疗药物包括NRTI、NNRTI、PI等五大类

根据中国艾滋病诊疗指南(2024版),目前艾滋病治疗目标包括最大限度地抑制病毒复制使病毒载量降低至检测下限并减少病毒变异、重建免疫功能、降低异常的免疫激活等。

截至2024年10月,国际上共有七大类40多种药,而国内的抗反转录病毒治疗药物主要有NRTI、NNRTI、PI、INSTI以及FI五大类(包括复合制剂)。国内外一线治疗方案为2个核苷类逆转录酶抑制剂(NRTI)+1个非核苷类逆转录酶抑制剂(NNRTI);2个核苷类逆转录酶抑制剂(NRTI)+1个整合酶抑制剂(INSTI)。

2. 抗HIV药市场现状

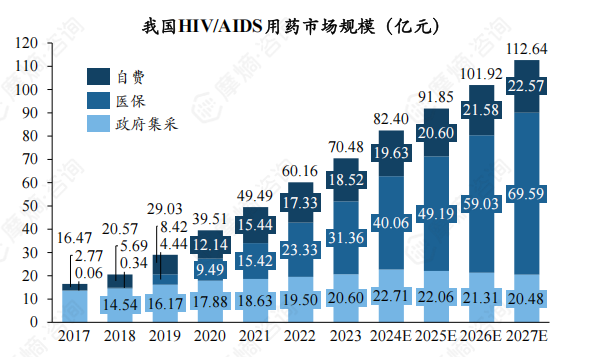

(1) 2023年我国抗HIV用药市场规模约70亿元,国家免费药+医保药+自费药三分天下

2023年我国抗HIV用药市场规模约为70亿元,2017-2023年复合增长率为27%;随着患者基数增加、诊断率和治疗率提高,预计至2027年该市场规模将超过110亿元。

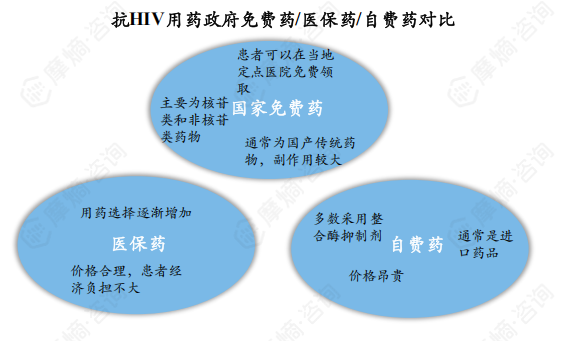

过去我国抗艾滋病药物主要通过政府集中采购,免费向患者发放。随着我国医疗保障制度的不断完善,医保覆盖的艾滋病药物逐渐增多,同时药企也在积极开拓高端自费市场,目前我国艾滋病药物市场形成了以国家免费药为主导,医保药、自费药有效补充的市场格局。

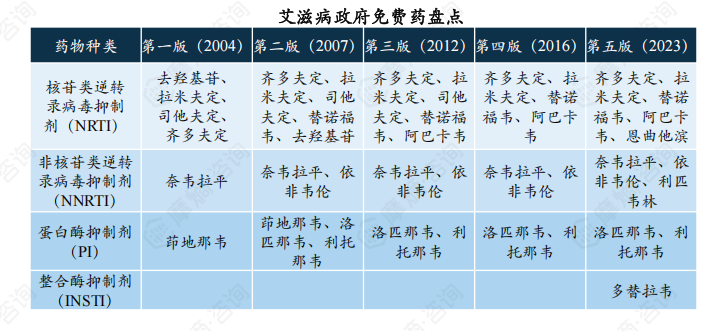

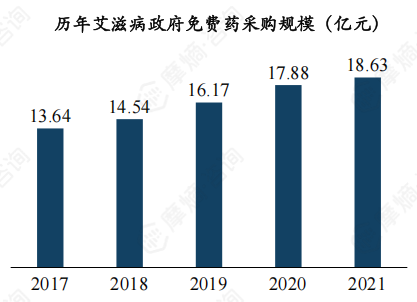

(2) 政府采购药旨在保障公共卫生需求,以仿制药为主,不良反应明显

目前我国艾滋病政府采购的药物主要为仿制国外上市已久、作用机制相对老旧的品种,采购品种主要包括替诺福韦(NRTIs)、拉米夫定(NRTIs) 、依非韦伦(NNRTIs)。2021年政府采购替诺福韦、拉米夫定、依非韦伦的金额分别为1.1 亿、1.4亿、8.8 亿,合计金额约11.3亿,这三款药物也是我国目前治疗HIV感染的主要药物组合。

对于艾滋病患者,“替拉依组合”为最节约经济的用药组合,可实现完全免费用药,但这些药物副作用也相对较多,例如依非韦伦具有中枢神经系统毒性。目前我国作用机制新颖、安全性良好的艾滋病创新药物仍然较为稀缺。

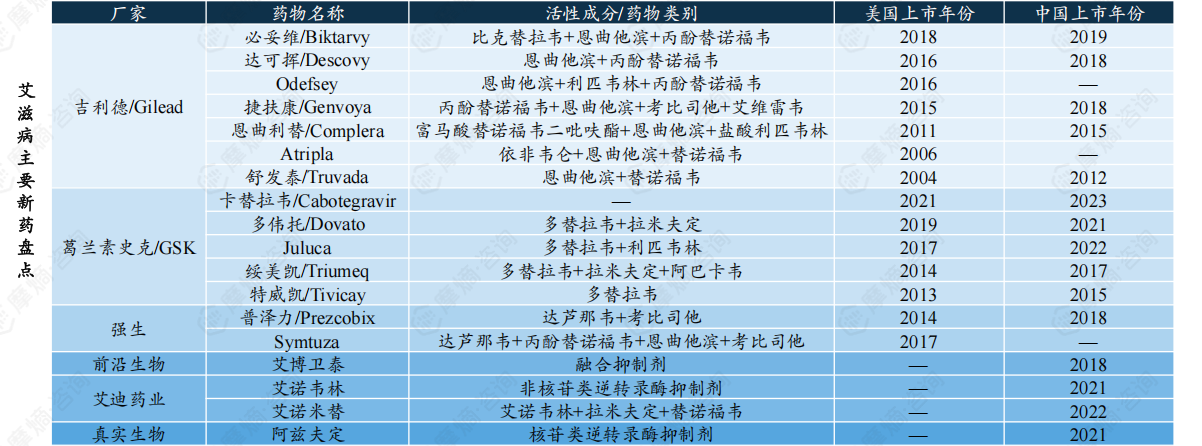

(3) 国产艾滋病创新药物较为稀缺,进口药仍然占据主导地位

根据tyc7111cc太阳成集团数据库显示,我国艾滋病治疗领域中创新药物的数量相对较少,布局艾滋病创新药的药企也相对较少,市场竞争小。跨国药企中,吉利德是艾滋病药物领域的领导者之一,拥有必妥维(Biktarvy)、达可挥(Descovy)等众多重磅抗HIV药物;GSK是HIV市场的另一个主要玩家,在该领域深耕多年,开发出首款艾滋病药物齐多夫定。国内药企中,开发艾滋病新药的药企主要有前沿生物、艾迪药业。

数据来源:tyc7111cc太阳成集团全球药物研发数据库

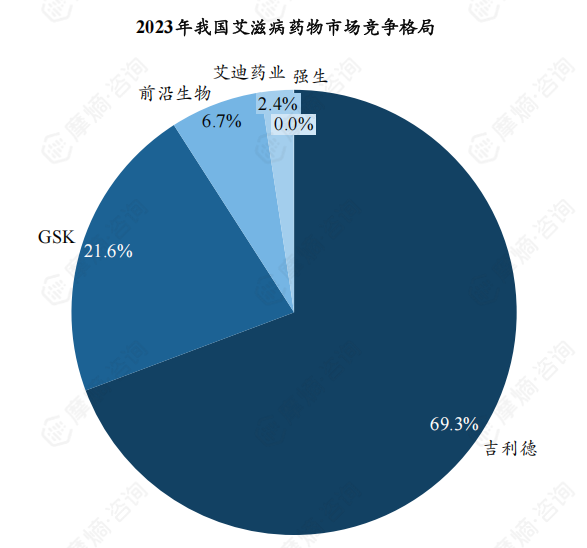

(4) 吉利德、GSK合计占据我国艾滋病药物市场份额的90%,国产厂家份额较小

2023年我国艾滋病药物市场竞争格局:

数据tyc7111cc太阳成集团销售数据库,排名第一的为吉利德,旗下必妥维、达可挥、捷扶康和舒发泰四款产品2023年全国销售额合计约11亿元,市场份额约69.3%。

排名第二的为GSK,旗下多伟托、绥美凯和特威凯三款产品2023年全国销售额合计约3.5亿元,市场份额约21.6%,GSK在我国HIV领域仍然具有较强的竞争力。

国产厂家前沿生物、艾迪药业市场份额虽不足10%,但仍在国内市场占据一席之地。前沿生物旗下艾博韦泰2023年全国销售额突破1亿元,获得市场广泛认可。

数据来源:tyc7111cc太阳成集团销售数据库

3. 吉利德抗HIV药物市场分析

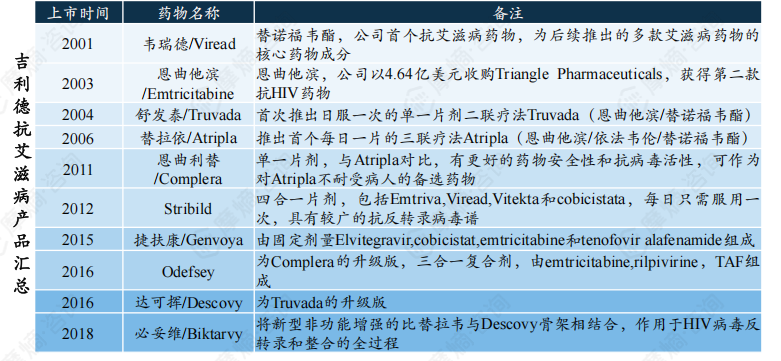

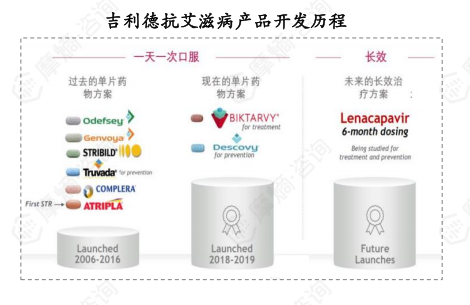

(1) 深耕艾滋病治疗领域,多款重磅药物持续引领创新

2001年,吉利德公司首个抗艾滋病药物Viread(替诺福韦酯)获FDA批准上市;2003年,收购Triangle公司获得其核心产品Emtricitabine(恩曲他滨),该产品为公司第二款抗HIV药物;吉利德后续推出一系列每日一片的组合疗法,包括首个每日一片的二联疗法Truvada(替诺福韦酯/恩曲他滨),首个每日一片的三联疗法Atripla(恩曲他滨/依法韦伦/替诺福韦酯)等。

目前公司新一代HIV药物为必妥维,相比于前代药物,必妥维具有良好的HIV抑制率、良好的依从性和耐受性以及高耐药屏障。公司每半年注射一次的长效HIV疗法Lenacapavir在女性中的HIV预防用途上已显示出100%的有效性,公司未来将持续在艾滋病治疗领域引领创新。

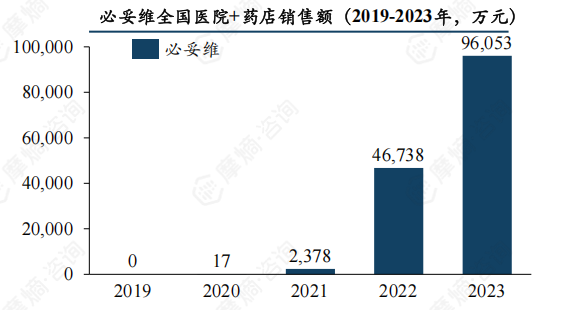

(2) 2023年必妥维全国销售额约9.6亿元,有望成为国内首个年销售额超十亿的抗艾单品

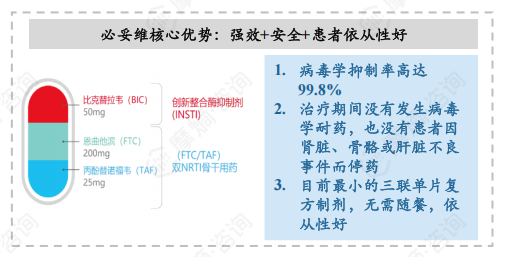

必妥维作为吉利德研发的新一代抗HIV药物,其病毒学抑制率高达99.8%,患者治疗期间没有发生病毒学耐药,也没有患者因肾脏、骨骼或肝脏不良事件而停药。是目前体积最小、质量最轻的单片复方制剂。

根据tyc7111cc太阳成集团销售数据库,2023年必妥维全球销售额为118亿美元,位列全球药品销售额第五名,该产品也占据美国艾滋病市场49%的份额。国内销售方面,根据tyc7111cc太阳成集团数据库,自2022年纳入医保后,必妥维销售额增长迅速,2022年达4.7亿元,2023年达9.6亿元,有望成为国内首个年销售额超10亿元的抗HIV药物。

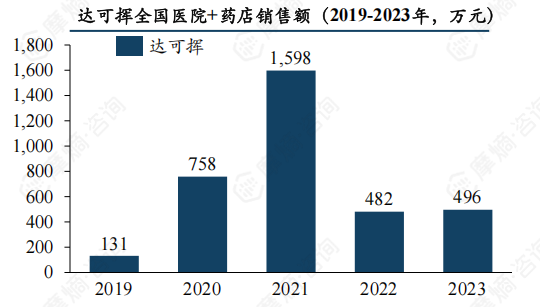

达可挥于2018年获批上市,用于治疗成人艾滋病毒感染及作为艾滋病毒暴露前预防。根据tyc7111cc太阳成集团数据库,达可挥上市后的峰值销售额约1600万元,销售表现远不及核心产品必妥维。

数据来源:tyc7111cc太阳成集团销售数据库

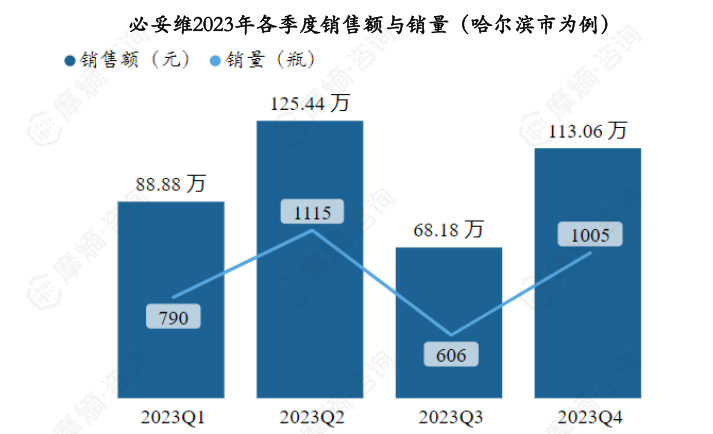

(3) 必妥维各级医院市场分析(以哈尔滨市为例)

据tyc7111cc太阳成集团药物流向数据显示,以哈尔滨市为例,必妥维2023年各季度销售量和销售额如下图,可以看出其销售额呈现季节性变化特征,2023Q2与2023Q4为销售高峰期。

数据来源:tyc7111cc太阳成集团药物流向数据库

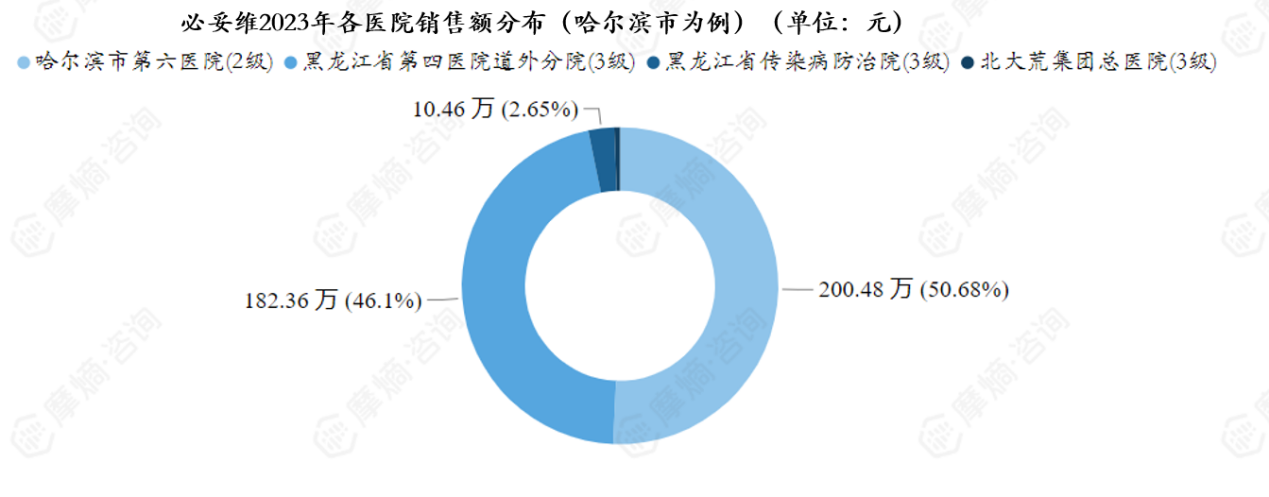

必妥维2023年各医院(哈尔滨市为例)销售额分布如下图,哈尔滨市第六医院的销售额占全年总销售额的50%以上。

数据来源:tyc7111cc太阳成集团药物流向数据库

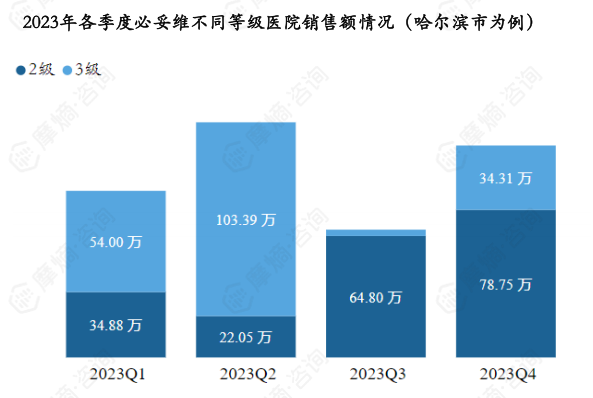

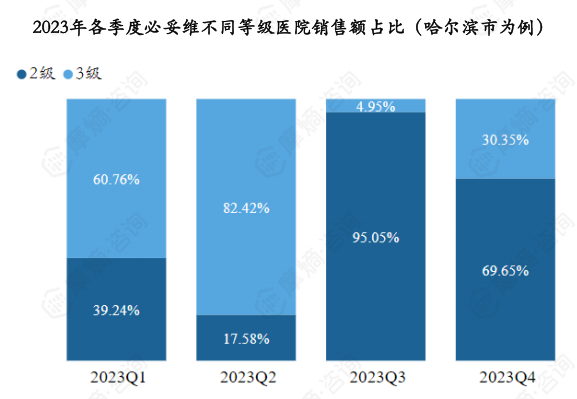

必妥维2023年销售市场分布在二、三级医院,一、二季度销售市场以三级医院为主,三、四季度销售市场以二级医院为主。

数据来源:tyc7111cc太阳成集团药物流向数据库

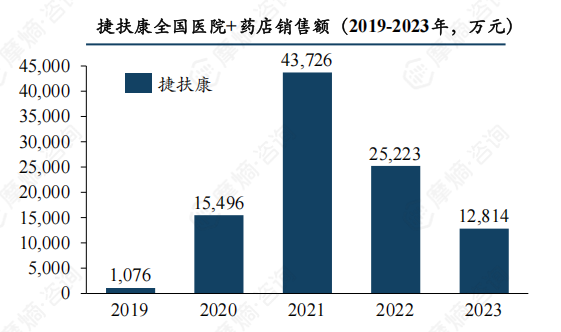

(4) 受产品迭代更新影响,捷扶康、舒发泰等部分旧抗HIV药物销售下滑明显

捷扶康于2018年获批上市,主要成分包括丙酚替诺福韦、恩曲他滨、考比司他和艾维雷韦。根据tyc7111cc太阳成集团销售数据库,捷扶康在2020年纳入医保后销售额增长显著,2020年销售额约1.5亿元,2021年达到销售峰值4.4亿元,自2022年起销售出现下滑趋势,2023年销售额仅1.3亿元。

数据来源:tyc7111cc太阳成集团销售数据库

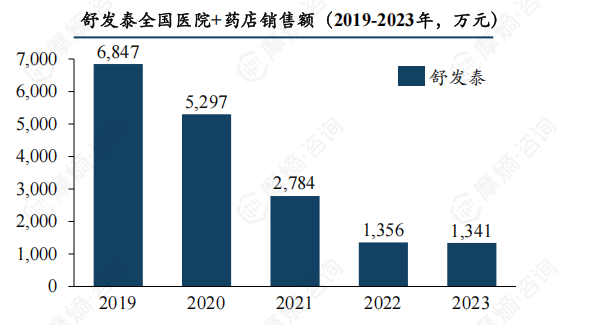

随着必妥维、达可挥等抗HIV新药不断推出,公司部分旧抗HIV药物如舒发泰销售额出现明显的下滑趋势,旧产品市场需求不断减少。

4. GSK抗HIV药物市场分析

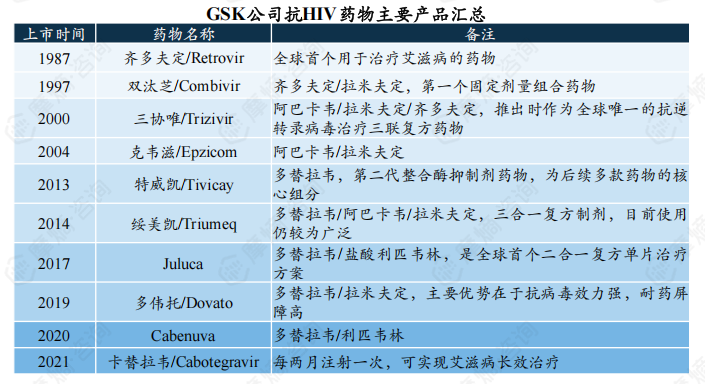

(1) 开发首款艾滋病药物齐多夫定,现有核心抗HIV药物超过7款

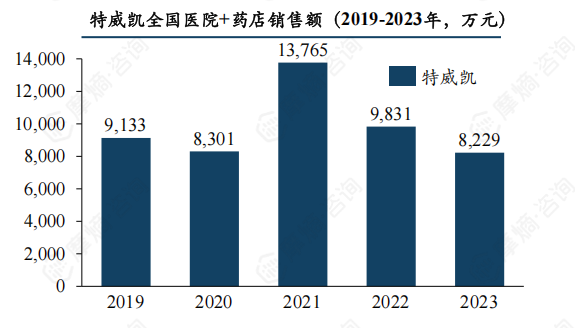

GSK在艾滋病治疗领域占据行业第二的位置。1987年,GSK开发出全球首个艾滋病药物齐多夫定,目前旗下已上市核心HIV产品数量超过7款,包括卡替拉韦/Cabotegravir、多伟托/Dovato、特威凯/Tivicay、绥美凯/Triumeq、 Cabenuva等药物。

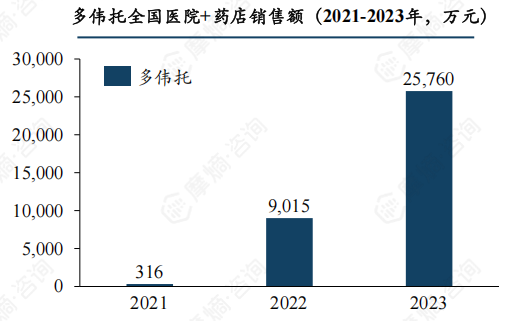

多伟托由固定剂量的多替拉韦和拉米夫定组成,是一种每日一次、单一片剂的HIV治疗药物。根据tyc7111cc太阳成集团数据库,多伟托自2021年在我国获批上市后,2021-2023年全国销售额分别为0.03、0.9、2.6亿元,呈现明显的销售增长趋势,未来有望持续扩大国内HIV药物市场份额。

(2) 老款抗HIV产品销售持续下滑,超/长效产品是未来重要规划

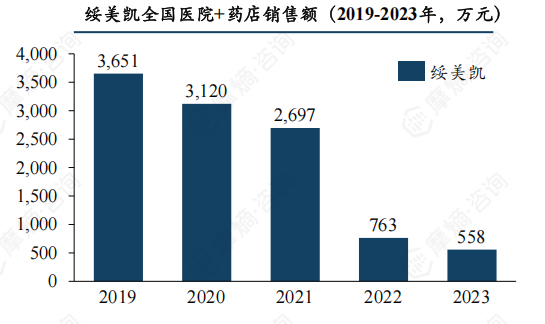

绥美凯/Triumeq主要成分包括多替拉韦、阿巴卡韦和拉米夫定,于2014年获得美国FDA批准上市,适用于治疗感染HIV的成人和12岁以上的青少年;在中国,绥美凯于2017年正式上市,为中国内地首个完整单片复方的HIV治疗药物。

根据tyc7111cc太阳成集团销售数据库,绥美凯、特威凯等老款产品销售额总体保持下降趋势。未来,公司将重点开发超/长效HIV产品,包括四月给药一次/长效产品、六月给药一次/超长效产品,卡替拉韦也将取代多替拉韦成为HIV治疗的基础药物。

5. 前沿生物抗HIV药物市场分析

前沿生物成立于2013年,是我国专注于艾滋病新药研发、生产、销售的企业,在HIV长效治疗细分领域具有较强竞争力。

(1) 艾博韦泰:全球首个获批上市的长效HIV融合抑制剂

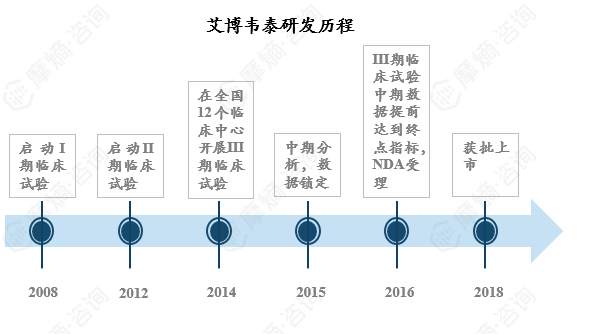

前沿生物的核心产品为中国首款自主研发且获批上市的抗艾滋病新药——艾博韦泰(商品名艾可宁),于2018年在我国获批上市。

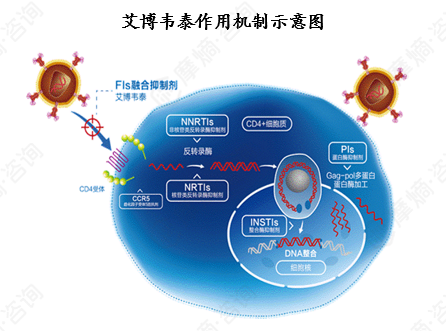

作用机制方面,艾博韦泰是具有抑制HIV-1的全新分子及长效功能的新化学个体,是一种长效融合抑制剂,作用于HIV病毒感染的第一环节,能有效阻断病毒进入人体免疫细胞。艾博韦泰通过静脉注射方式,在患者体内起效迅速,每周给药一次,在人体内具有11至12天的长半衰期,是全球首个获批的长效HIV融合抑制剂。

(2) 艾博韦泰:2023年销售额突破1亿元,为首个销售破亿的国产抗艾新药

2018年5月艾博韦泰获批上市,2020年12月纳入国家医保目录,终端销售价格下降46%至532元/支,极大地提升了患者用药的可负担性。

根据tyc7111cc太阳成集团销售数据库,2023年艾博韦泰全国医院销售额约1.02亿元,同比增长43%,首次实现销售额突破1亿元,也成为国内首个销售破亿元的抗艾滋病新药。

浙公网安备33011002015279

浙公网安备33011002015279

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

本网站未发布麻醉药品、精神药品、医疗用毒性药品、放射性药品、戒毒药品和医疗机构制剂的产品信息

收藏

登录后参与评论